Video

En cada copa, en cada tarro, en cada caballito… hay algo en común: alcohol es alcohol.

Entonces, ¿por qué unas bebidas pagan más impuestos

que otras, si contienen lo mismo?

Opinión

Foros

Últimas noticias

-

Bartenders destacados, productores de agave y organizaciones civiles lanzaron la iniciativa “De la raíz al vaso: Camino del agave al trago justo”

Bartenders destacados, productores de agave y organizaciones civiles lanzaron la iniciativa “De la raíz al vaso: Camino del agave al trago justo” Bartenders destacados, productores de agave y organizaciones civiles lanzaron la iniciativa “De la raíz al vaso: Camino del…

-

Diputada Diana Isela López, junto con productores de mezcal, bartenders y expertos fiscales, presentó la iniciativa “De la raíz al vaso: camino del agave al trago justo”

Diputada Diana Isela López, junto con productores de mezcal, bartenders y expertos fiscales, presentó la iniciativa “De la raíz al vaso: camino del agave al trago justo” La diputada Diana Isela López (Morena), junto con productores de mezcal, bartenders y…

-

Promueven la iniciativa “De la raíz al vaso: Camino del agave al trago justo”

Promueven la iniciativa “De la raíz al vaso: Camino del agave al trago justo” En la Cámara de Diputados, diversas organizaciones, legisladores, maestras mezcaleras y bartenders promueven la iniciativa “De la raíz al vaso: Camino del agave al trago justo”…

-

Productores artesanales, junto con bartenders destacados y organizaciones civiles, lanzaron la iniciativa “De la raíz al vaso”

Productores artesanales, junto con bartenders destacados y organizaciones civiles, lanzaron la iniciativa “De la raíz al vaso” La iniciativa “De la raíz al vaso”, presentada en la Cámara de Diputados, busca una reforma al Impuesto Especial sobre Producción y Servicios…

-

Rueda de prensa: De la raíz al vaso: Camino del agave al trago justo.

Rueda de prensa: De la raíz al vaso: Camino del agave al trago justo. Miércoles 10 de diciembre de 2025, vestíbulo del Palacio Legislativo de San Lázaro Ayer se llevó a cabo la rueda de prensa “De la raíz al…

-

CIVyL propone nuevo IEPS por contenido alcohólico y dejar atrás el esquema actual

CIVyL propone nuevo IEPS por contenido alcohólico y dejar atrás el esquema actual La Comisión para la Industria de Vinos y Licores (CIVyL) urge una modificación tributaria en México para equiparar el sistema con el de EE.UU. y Canadá, bajo…

-

Mundo Mezcal Festival del agave, tierra y sazón

Mundo Mezcal Festival del agave, tierra y sazón Este 1 y 2 de noviembre se llevará a cabo el Festival del agave, tierra y sazón en Campo Marte de la Ciudad de México. El domingo 2 de noviembre estaremos hablando…

-

Festival “El Sotolazo” 2da edición

Festival “El Sotolazo” 2da edición Este 8 y 9 de noviembre estaremos hablando sobre la modernización del IEPS durante la 2da. edición del “Festival El Sotolazo”, en Nombre de Dios, Durango. Agenda de conferencias Sábado 8 de noviembre Hora Tema…

-

Foro del mezcal en Morelos: Hacia una reforma fiscal justa y sostenible

Foro del mezcal en Morelos: Hacia una reforma fiscal justa y sostenible En el Congreso del estado de Morelos, el foro “De la denominación de origen a un futuro justo y sostenible” reunió a legisladores, autoridades y productores mezcaleros para…

-

Gaceta parlamentaria de la Cámara de diputados.

Gaceta parlamentaria de la Cámara de diputados. 14 de octubre, 2025 Asunto enlistado en la gaceta de hoy: Que reforma el artículo 2o. de la Ley del Impuesto Especial sobre Producción y Servicios, en materia un gravamen especial único a…

Infografías

Ver más infografías

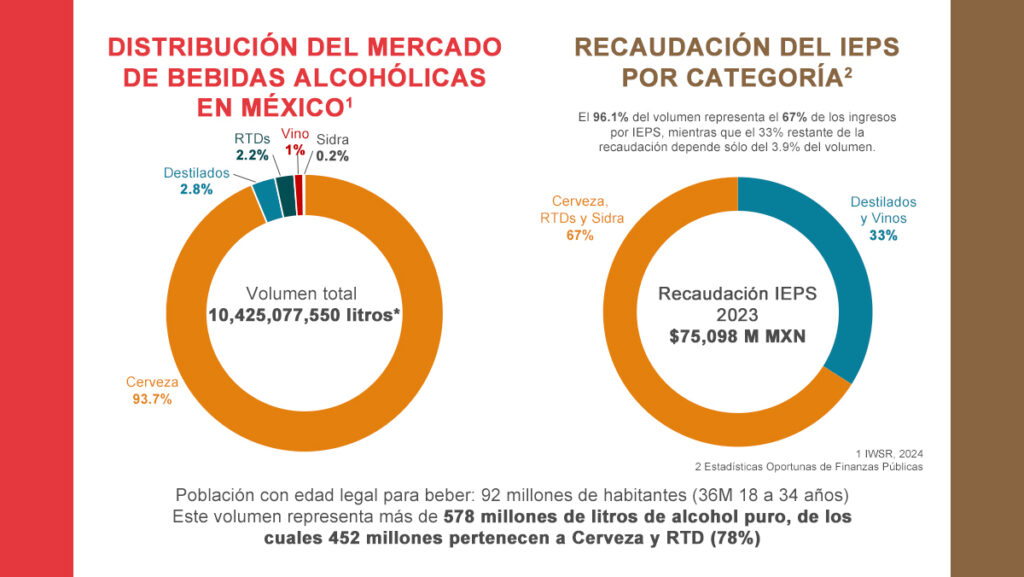

Si una cerveza, un vino o un tequila contienen la misma cantidad de alcohol puro, ¿por qué pagan impuestos diferentes?

El IEPS actual castiga el precio, no el contenido de alcohol. Esto significa que las bebidas más baratas y peligrosas siguen siendo accesibles, mientras que otras, de consumo moderado y responsable, pagan más.

En Moderniza IEPS creemos que el alcohol es alcohol, y debe gravarse por lo que realmente importa: su cantidad, no su valor de mercado. Un impuesto justo es un país más sano.