¿Qué promueve Moderniza IEPS?

La modernización del IEPS busca el cambio del esquema fiscal aplicado a las bebidas alcohólicas en México:

pasar de un impuesto calculado por precio a un modelo basado en la cantidad real de alcohol que contiene cada producto.

¿Qué es el IEPS para bebidas alcohólicas?

El IEPS es el Impuesto Especial sobre Producción y Servicios. En el caso de las bebidas alcohólicas, se aplica al consumo de productos que contienen alcohol y busca generar recaudación, regular el mercado y, sobre todo, contribuir a la atención de problemas asociados al consumo nocivo. Por eso importa cómo se calcula: no es lo mismo cobrar por el precio del producto que cobrar por la cantidad real de alcohol que contiene.

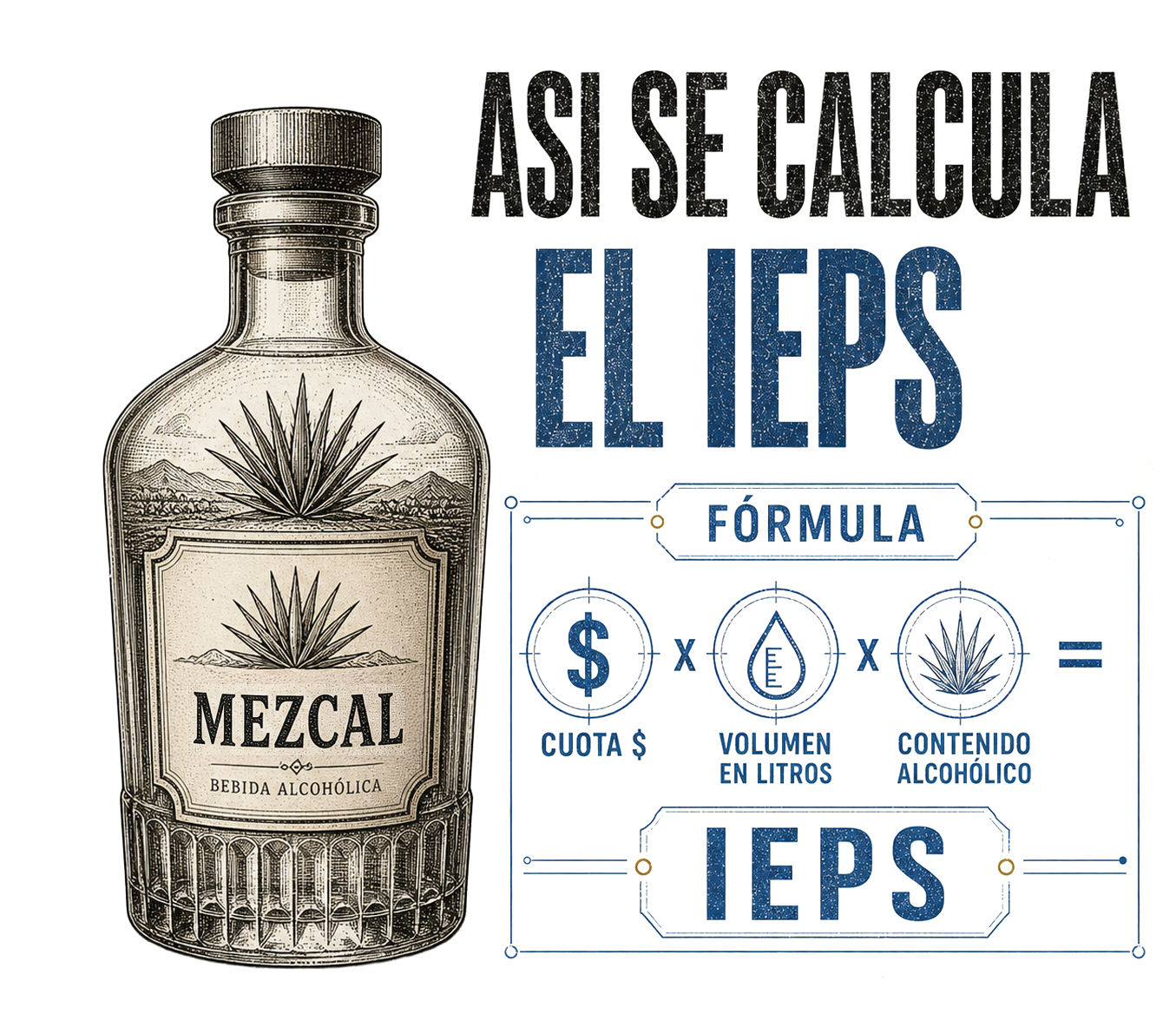

¿Cómo se calcula el IEPS para bebidas alcohólicas en 2026?

Actualmente, el IEPS a bebidas alcohólicas se cobra bajo un esquema Ad Valorem, es decir, se calcula sobre el precio del producto. Esto significa que una bebida puede pagar más impuesto no porque tenga más alcohol, sino porque cuesta más producirla.

Por ejemplo, al comparar dos latas de cerveza de 355 ml con la misma graduación alcohólica de 4.5%, el IEPS que pagan puede ser muy distinto:

Mismo volumen. Mismo alcohol. Diferente impuesto.

Esta diferencia no está vinculada al contenido de alcohol, sino al costo y precio del producto. En la práctica, el modelo actual puede favorecer bebidas de menor precio y alta graduación, mientras castiga a productos artesanales o de mayor valor agregado.

¿Qué cambio proponemos al IEPS de bebidas alcohólicas?

Moderniza IEPS propone cambiar el esquema actual del IEPS a bebidas alcohólicas por un modelo en el que el impuesto se calcule según la cantidad de alcohol puro contenida en cada bebida. Así, productos con la misma cantidad de alcohol pagarían un impuesto equivalente, sin depender únicamente de su precio de venta.

¿Cuál es la diferencia entre IEPS Ad Valorem e IEPS Ad Quantum?

El IEPS Ad Valorem se calcula con base en el precio de la bebida, mientras que el IEPS Ad Quantum se calcula con base en la cantidad de alcohol que contiene. Por eso, Moderniza IEPS considera que el esquema Ad Quantum puede ser más transparente, proporcional y fácil de verificar.

| MODELO ACTUAL: AD VALOREM | MODUELO PROPUESTO: AD QUANTUM |

|---|---|

| Se calcula sobre el precio de la bebida. | Se calcula sobre la cantidad de alcohol puro |

| El impuesto se traslada dentro de la cadena comercial. | Se cobra a productores e importadores. |

| Puede generar diferencias entre productos con e mismo alcohol. | Aplica la lógica: más alcohol, más impuesto. |

| Incentiva productos de bajo precio y alta graduación. | Promueve la moderación y el uso del trago estándar. |

| Dificulta la fiscalización en distintos puntos de venta. | Facilita la fiscalización y reduce la subvaluación. |

¿Cómo la modernización del IEPS beneficiaría a productores artesanales y mexicanos?

Un esquema basado en la cantidad de alcohol podría generar condiciones más equitativas para productores artesanales y mexicanos, especialmente en categorías como tequila, mezcal, sotol, charanda, bacanora, cerveza artesanal y vino mexicano. La propuesta busca que el impuesto no dependa únicamente del precio de venta, sino de un criterio más uniforme y verificable.

¿Qué beneficios tendría modernizar el IEPS?

Más recaudación para México

El modelo Ad Quantum permitiría incrementar la recaudación. Con una tasa de $168 por litro de alcohol puro, la propuesta estima un aumento de al menos $13 mil millones de pesos, alcanzando un total de $80.98 mil millones de pesos.

+ $7.3 mmdp estimados

Mejor enfoque en salud pública

El modelo actual puede permitir que bebidas de muy bajo precio y alta graduación paguen menos proporcionalmente. Con Ad Quantum, el impuesto se relaciona directamente con la cantidad de alcohol, ayudando a desincentivar el consumo nocivo.

Más alcohol = más impuesto

Piso parejo para productores mexicanos

Productores de tequila, mezcal, sotol, charanda, bacanora, cerveza artesanal y vino mexicano enfrentan mayores costos por procesos artesanales y obligaciones fiscales.

Un modelo basado en contenido alcohólico, y no en precio, ayudaría a generar condiciones más equilibradas.

Competencia más justa

Fiscalización más simple y transparente

Con Ad Quantum, el IEPS se cobraría a productores e importadores, no a lo largo de toda la cadena comercial. Esto facilitaría la recaudación y reduciría prácticas como la falsificación de facturas o la subvaluación.

Cobro a primera mano

Preguntas frecuentes

¿Qué es el IEPS Ad Quantum?

El IEPS Ad Quantum es un esquema en el que el impuesto se calcula con base en el volumen y la graduación alcohólica de la bebida.

¿Cuál es la diferencia entre Ad Valorem y Ad Quantum?

El esquema Ad Valorem se basa en el precio de venta, mientras que el esquema Ad Quantum se basa en la cantidad de alcohol contenida en el producto.

¿Por qué Moderniza IEPS propone cambiar el esquema Ad Valorem a Ad Quantum?

Porque considera que el modelo Ad Valorem puede generar diferencias fiscales entre productos con cantidades similares de alcohol, especialmente cuando tienen precios distintos.

¿A quién beneficiaría la modernización del IEPS?

Podría beneficiar a pequeños productores, consumidores y autoridades al crear un esquema más transparente, proporcional y fácil de verificar.

¿Qué bebidas dominan el mercado alcohólico en México?

En México, categorías como la cerveza industrial y los aguardientes concentran una parte importante del mercado de bebidas alcohólicas. En cambio, productos como tequila, mezcal, vino mexicano y cerveza artesanal tienen potencial de crecimiento, pero enfrentan condiciones distintas de precio, producción y escala.

La transición hacia un modelo más justo y proporcional necesita la participación de productores, especialistas, cámaras, legisladores, consumidores y sociedad civil.

La transición hacia un modelo más justo y proporcional necesita la participación de productores, especialistas, cámaras, legisladores, consumidores y sociedad civil.

Únete y se parte del cambio que méxico necesita

Únete y sé parte del cambio que méxico necesita