IEPS ad quantum para bebidas alcohólicas

Alicia Salgado / Dinero en Imagen

El Presidente ha insistido en no aumentar impuestos o revisar la estructura fiscal antes de que se cumplan 3 años de su gobierno porque fue un compromiso electoral, pero el compromiso no lo hicieron los integrantes de la bancada morenista ni en el Senado ni en la Cámara de Diputados.

El Presidente evade, por recurso político y es un mago en ese arte, reconocer la realidad que ha comprometido tanto el ingreso como el gasto del gobierno, pero la “terca realidad se impone”, como dice el senador Ricardo Monreal, es muy probable que el programa económico para el 2021 requiera revisar el pacto fiscal.Eso implica una propuesta planeada, coherente para estimular la recaudación y al mismo tiempo planear los ingresos para cubrir un mayor nivel de deuda en este momento.

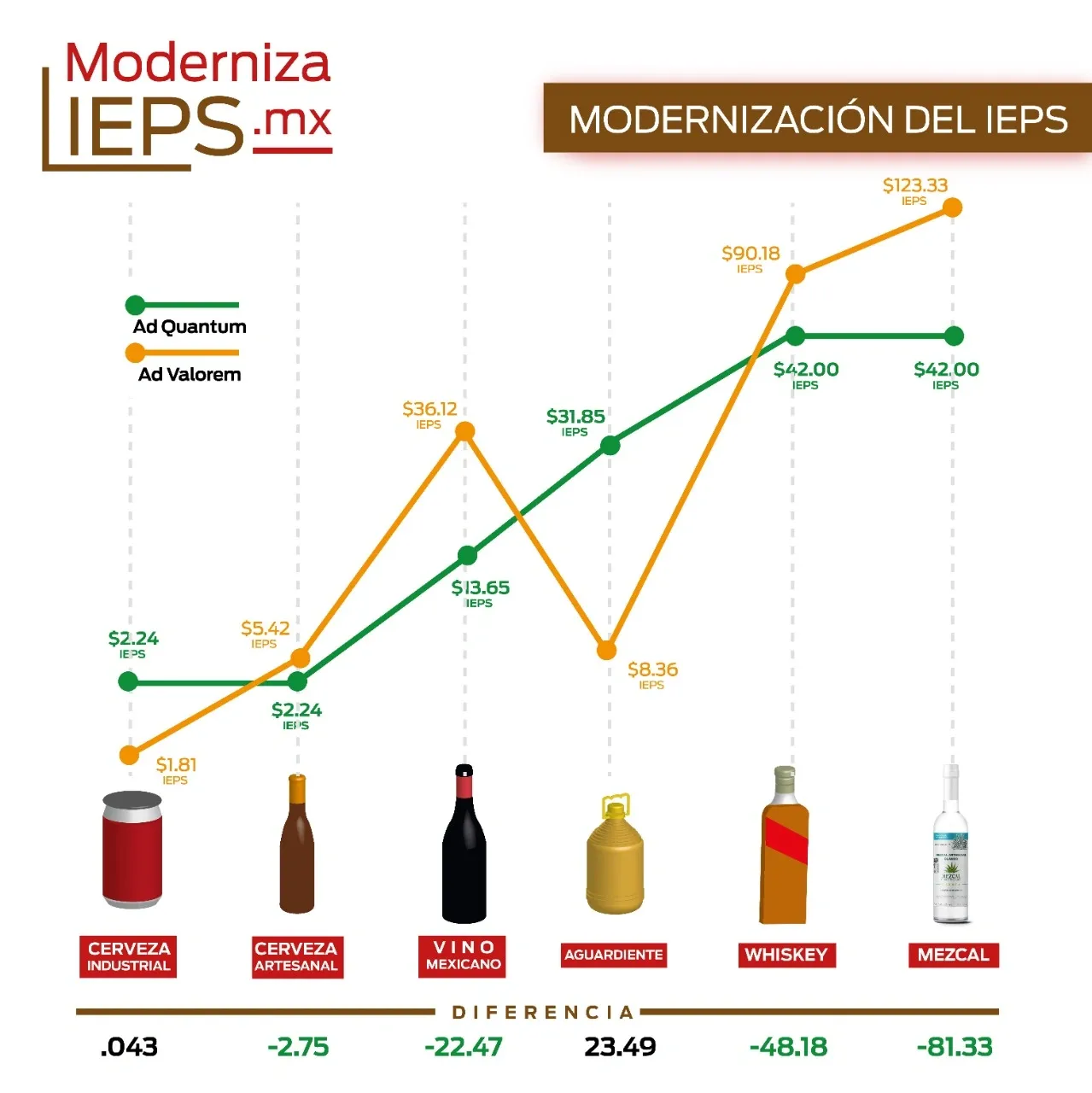

En ese sentido anote la iniciativa que presentó el senador por Morena Gerardo Novelo Osuna, de Baja California, el 26 de agosto pasado, que tiene objetivo de eficiencia recaudatoria. En varias ocasiones le he comentado que en México cuando en 1980 se decidió a aplicar un Impuesto Especial Sobre Producción y Servicios (IEPS) a bebidas alcohólicas, se diseñó como un impuesto ad valorem (al valor del producto entendida por la relación entre precio y cantidad contenida), que lejos de desincentivar el alcoholismo (así fue presentado) aumentó el consumo de bebidas adulteradas, el contrabando y la evasión fiscal.

En la medida en que se incorporaron cervezas y vinos, el IEPS como está diseñado se volvió un factor que no incentiva el consumo de bebidas de baja graduación alcohólica y que, al gravarse sobre el precio que aparece en la factura del producto, se ha convertido en un problema de fiscalización importante. Si no, pregúntele a Raquel Buenrostro, jefa del SAT. La industria de bebidas alcohólicas se las ingenia para poner menor precio al producto, se factura una parte y no la totalidad de la producción y, en general según Euromonitor Consulting, se estima una evasión fiscal cercana a los 8 mil millones de pesos por año.

Y, por cuanto desincentivar el consumo de alcohol, la última Encuesta Nacional de Consumo de Drogas, Tabaco y Alcohol evidenció que entre 2011 y 2016 “el consumo excesivo de alcohol” aumentó 250% tan sólo en las mujeres de 12 a 17 años. Esto obedece a que este modelo incentiva la producción de bebidas de bajo costo, pero alto contenido alcohólico y baja calidad, lo que las hace mucho más accesibles para los jóvenes.

¿Qué plantea Novelo Osuna? ¡Un cambio de modelo! Pasar del modelo ad valorem al modelo ad quantum o cuota fija en función del contenido de alcohol. Una cuota de 1.40 por cada grado de alcohol por litro. Esta propuesta tenderá a diferenciar precios reales y, al mismo tiempo, hace más complicada la evasión, de manera que podría tener recursos adicionales para el sistema de salud.

El esquema ad quantum ha sido recomendado por el Banco Mundial, el Fondo Monetario Internacional, la Organización Mundial de la Salud y la Organización para la Cooperación y el Desarrollo Económicos. Es un esquema que se utiliza en la Unión Europea y en 30 de los 34 países de la OCDE. Sólo México, Chile, Corea del Sur e Israel cuentan con un esquema ad valorem.

Bajo un esquema de cuota fija ad quantum por grados de alcohol por litro, el IEPS a las bebidas cervezas (sobre todo artesanales) y vinos pagarían menos, y las bebidas que hoy resultan baratas y de mala calidad, pero con alto grado de alcohol (las famosas “aguas locas”), pagarían más.